发布日期:2025-12-03 06:33 点击次数:83

(来源:孙婷非银金融研究)

投资要点

]article_adlist-->

投资要点

]article_adlist-->

]article_adlist-->

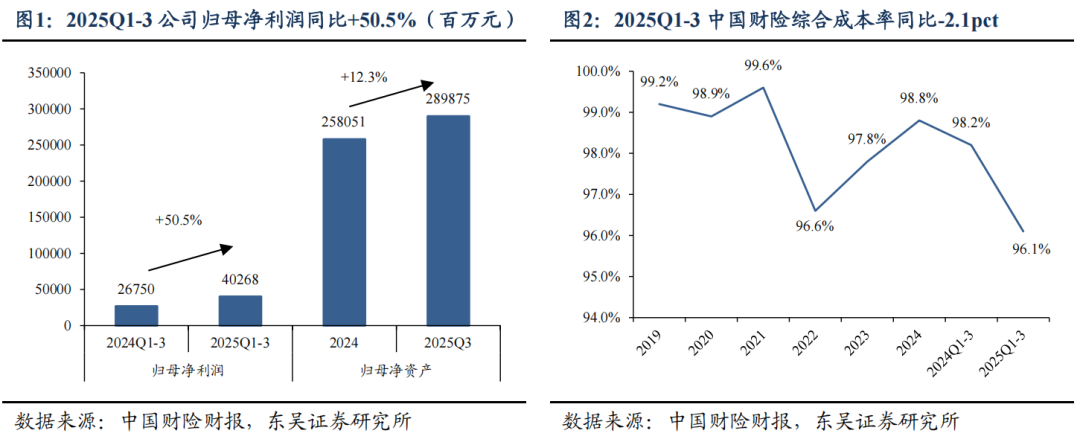

事件:中国财险发布2025年前三季度业绩:1)前三季度净利润403亿元,同比+50.5%;Q3单季净利润168亿元,同比+80.9%。2)Q3末净资产2899亿元,较年初+12.3%。

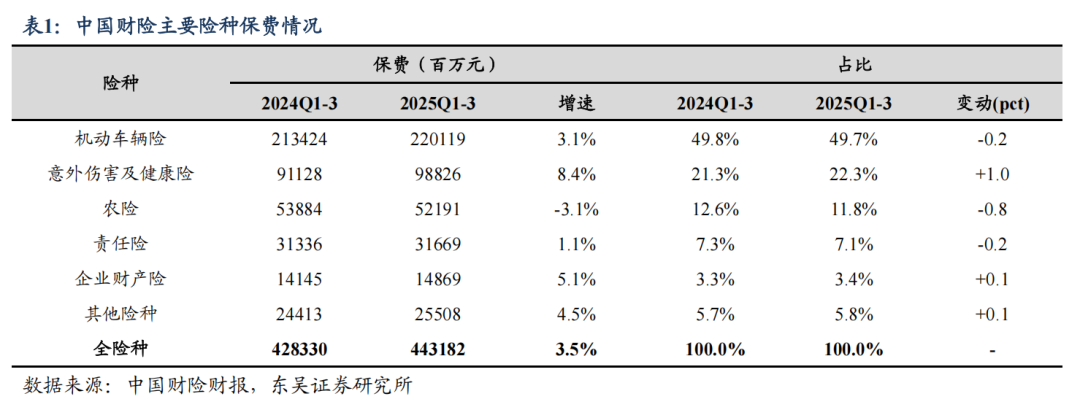

承保端表现亮眼,前三季度承保利润同比翻倍。1)前三季度保费收入同比+3.5%,其中车险同比+3.1%,意健险增速最快为+8.4%,农险则仅同比-3.1%。2)前三季度综合成本率96.1%,同比-2.1pct。其中车险、非车险综合成本率分别为94.8%、98.0%,分别同比-2.0pct、-2.5pct,主要是公司持续降本提质增效、不断优化费用投入影响,预计大灾赔付减少也产生利好影响。3)前三季度承保利润149亿元,同比+131%;Q3单季承保利润32亿元,实现扭亏为盈(上年为-12亿元);车险、非车险前三季度承保利润分别为118亿元、32亿元,分别同比+65%、+364%。

投资:增配权益投资、充分受益于股市上涨,总投资收益显著提升。前三季度总投资收益359亿元,同比+33%。前三季度未年化总投资收益率5.4%,同比+0.8pct。

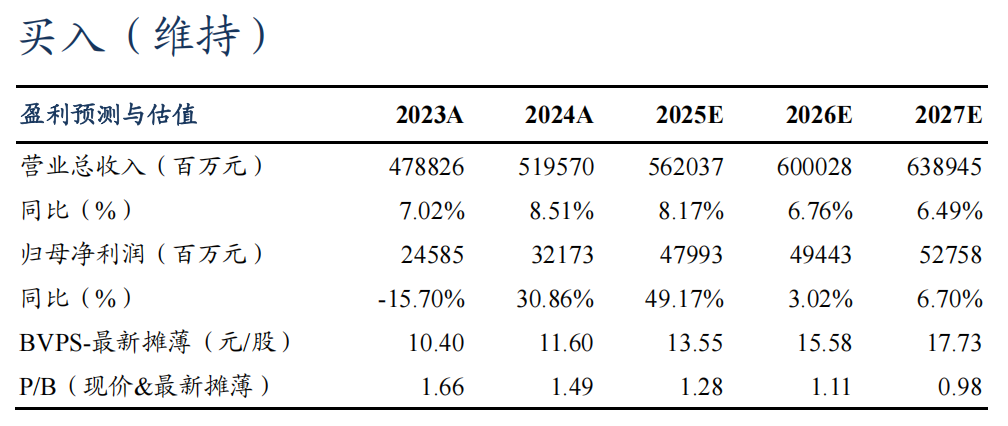

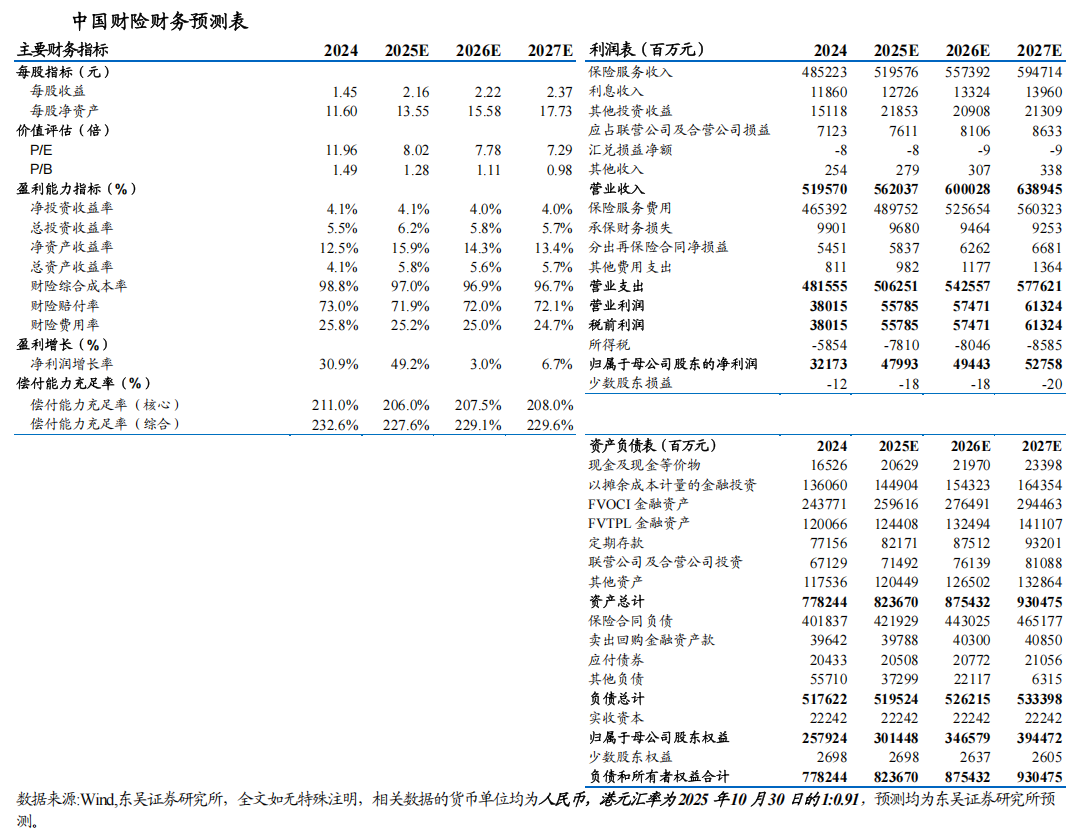

盈利预测与投资评级:我们维持此前盈利预测,预计2025-2027年公司归母净利润为480/494/528亿元,当前市值对应2025E PB 1.3x,维持“买入”评级。

风险提示:行业保费增速低于预期;自然灾害等不确定因素。

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】

]article_adlist-->东吴非银 孙婷团队:孙婷、何婷、曹锟、欧旺杰、武欣姝、罗宇康

]article_adlist-->

]article_adlist-->【特别声明】《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

【免责声明】

本公众订阅号由东吴证券研究所非银行金融团队设立,系本研究团队研究成果发布的唯一订阅号。

]article_adlist--> 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 ]article_adlist--> 本订阅号不是东吴证券研究所银行金融团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 ]article_adlist--> 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 ]article_adlist--> 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:震惊!好用的小说推文系统,究竟哪个最专业?

下一篇:没有了